Giới thiệu Biểu thuế quan đối ngoại chung của Cộng đồng kinh tế các quốc gia Tây Phi

Nhằm cung cấp thông tin cho các doanh nghiệp Việt Nam hiện nay cũng như trong tương lai có giao dịch thương mại với các đối tác tại khu vực này, Thương vụ Việt Nam tại Algeria giới thiệu nội dung biểu thuế TEC như sau:

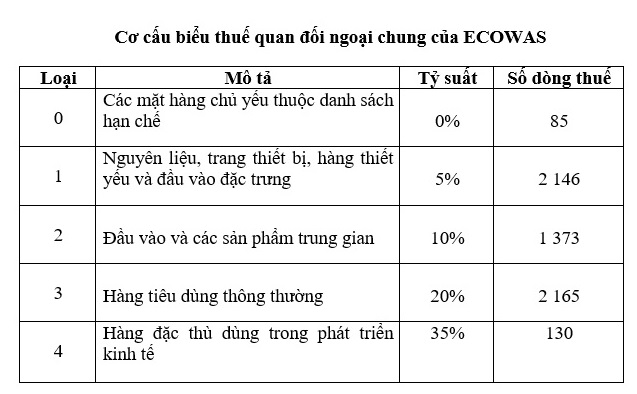

1/ Cấu trúc biểu thuế quan đối ngoại chung (TEC) được xây dựng dựa trên Hệ thống hài hòa được các nước thành viên thông qua, gồm 5.899 dòng thuế, chia thành 5 loại thuế như sau: Loại thứ nhất gồm 85 dòng thuế có mức thuế là 0% xếp vào vào nhóm 0; loại thứ 2 gồm 2.146 dòng thuế có mức thuế là 5%, xếp vào nhóm 1; loại thứ 3 gồm 1.373 dòng thuế có mức thuế là 10%, xếp vào nhóm 2; loại thứ 4 gồm 2.165 dòng thuế có mức thuế là 20%, xếp vào nhóm 3; và loại thứ 5 gồm 130 dòng thuế có mức thuế là 35%, xếp vào nhóm 4.

Biểu thuế và phí áp dụng đối với các sản phẩm nhập khẩu từ bên ngoài khối bao gồm:

- Thuế hải quan (DD): Xem bảng trên

- Thuế (phí) thống kê (RS): Hàng nhập khẩu phải chịu một khoản phí thống kê 1% (statistical fee) được thu trên giá CIF của hàng nhập khẩu. Hàng tạm nhập tái xuất, hàng quá cảnh hoặc hàng là quà tặng, biếu vì mục đích nhân đạo theo các hiệp định quốc tế được miễn phí thống kê.

- Thuế cộng đồng (PC) của ECOWAS hay thuế đoàn kết cộng đồng (solidarity tax) có thuế suất là 1,5% giá CIF hàng nhập khẩu.

Bên cạnh đó, còn có thuế trị giá gia tăng (VAT) 18% đánh vào tất cả các mặt hàng nhập khẩu. VAT được tính trên giá CIF hàng nhập khẩu sau khi đã cộng thuế quan nhập khẩu, phí thống kê và thuế đoàn kết cộng đồng. Đa số các mặt hàng chịu mức thuế trị giá gia tăng là 18%.

Ví dụ : Mặt hàng gạo trắng nhập khẩu vào Senegal chịu thuế hải quan là 10%, thuế thống kê 1% và thuế cộng đồng là 1,5% (chưa gồm thuế VAT là 18%).

(Theo trang web của Hải quan Senegal /upload/2005517/20210626/beaf35b8e02df32def902a02e4e597a5TEC-CEDEAO-sec2.pdf)

Do có sự khác nhau giữa các loại thuế này mà TEC có những biện pháp bổ sung như sau :

- Thuế điều chỉnh nhập khẩu (TAI): Thuế điều chỉnh nhập khẩu (Taxe d’ajustement à l’importation – TAI) là thuế áp dụng đối với hàng hóa nhập khẩu từ một nước thứ 3 vào một nước thành viên trong khối, khi nước thành viên này đang áp dụng thuế MFN (Ưu đãi tối huệ quốc) cao hơn mức thuế TEC; hoặc khi sản phẩm này nằm trong danh sách những sản phẩm thuộc phụ lục C/REG ngày 1 tháng 9 năm 2013 về các biện pháp bảo hộ bổ sung trong quá trình thực hiện TEC/ECOWAS. Thời gian áp dụng TAI là 5 năm kể từ khi TEC /ECOWAS bắt đầu có hiệu lực. Khoản chênh lệch giữa thuế MFN và thuế TEC/ECOWAS là mức thuế TAI tối đa mà một nước thành viên của khối được phép áp dụng.

- Thuế phòng vệ bổ sung (TCP) là loại thuế áp dụng đối với hàng hóa đến từ nước thứ 3 trong 02 trường hợp sau: (i) Trường hợp thứ nhất là khi số lượng nhập khẩu một hàng hóa nào đó vào lãnh thổ thuế quan của một nước thành viên trong một năm bằng hoặc lớn hơn 25% lượng trung bình nhập khẩu của 3 năm gần nhất (năm có dữ liệu thống kê); (ii) Trường hợp thứ hai là giá nhập khẩu trung bình của tất cả các lô hàng (tính theo giá CIF) vào một nước thành viên của một mặt hàng nào đó trong 1 tháng, tính theo đồng nội tệ dưới 80 % giá nhập khẩu trung bình của 3 năm có số liệu gần nhất. Sau khi tính toán, nếu giá trị tuyệt đối của các lô hàng nhập khẩu quá nhỏ so với lượng sản xuất hoặc tiêu dùng thì thuế TCP không áp dụng. Tổng các loại thuế TCP, MFN và TAI không được vượt quá mức thuế suất 70%. Thuế TCP được phép duy trì trong giai đoạn tối đa là 2 năm đối với trường hợp thứ nhất và 1 năm đối với trường hợp thứ 2.

Điều kiện để được áp dụng thuế TCP: Một nước thành viên của ECOWAS muốn được áp dụng thuế TCP trước tiên phải tham vấn Ủy ban khối (Commission) để xem có biện pháp nào thay thế không. Hội nghị tham vấn sẽ được tổ chức trong vòng 30 ngày kể từ khi nhận được yêu cầu của nước thành viên. Nếu sau Hội nghị tham vấn, nước thành viên muốn áp dụng mức thuế cao hơn mức thuế TEC, Hội đồng khối sẽ lấy ý kiến của Ủy ban quản lý TEC về việc cho phép áp dụng TCP. Trong trường hợp một hàng hóa nào đó nhập khẩu vừa dùng làm đầu vào để sản xuất một hàng hóa khác, vừa dùng như một thành phẩm để tiêu thụ trên thị trường nội địa thì các sản phẩm dùng làm đầu vào (có bằng chứng để chứng minh) sẽ được giảm thuế.

- Các biện pháp được cho là cần thiết khác.

Những biện pháp bảo hộ thương mại của tiểu vùng

Nhằm bảo hộ hệ thống thương mại các nhà nước thành viên, từ năm 2013, ECOWAS đã thông qua 3 biện pháp:

1. Các biện pháp phòng vệ nhằm đối phó với sự gây thiệt hại hoặc đe dọa gây thiệt hại nếu một lĩnh vực sản xuất bị đe dọa do nhập khẩu ồ ạt.

2. Những biện pháp chống bán phá giá nhằm giảm thiệt hại hoặc mối đe dọa thiệt hại về vật chất mà các lĩnh vực sản xuất trong vùng phải chịu. Những biện pháp này được áp dụng trong trường hợp việc nhập khẩu các sản phẩm tương tự được bán trên thị trường tiểu vùng (Tây Phi) dưới mức giá bán (có nghĩa là những sản phẩm bán phá giá).

3. Các biện pháp đối kháng (biện pháp trợ cấp chính phủ) nhằm đối phó với việc gây thiệt hại hoặc đe dọa gây thiệt hại đối với các lĩnh vực sản xuất trong Cộng đồng kinh tế các quốc gia Tây Phi. Chúng được áp dụng trong trường hợp hàng nhập khẩu được trợ cấp.