Nhóm kim loại giảm sâu sau khi lập đỉnh, dòng tiền vẫn đổ mạnh vào thị trường

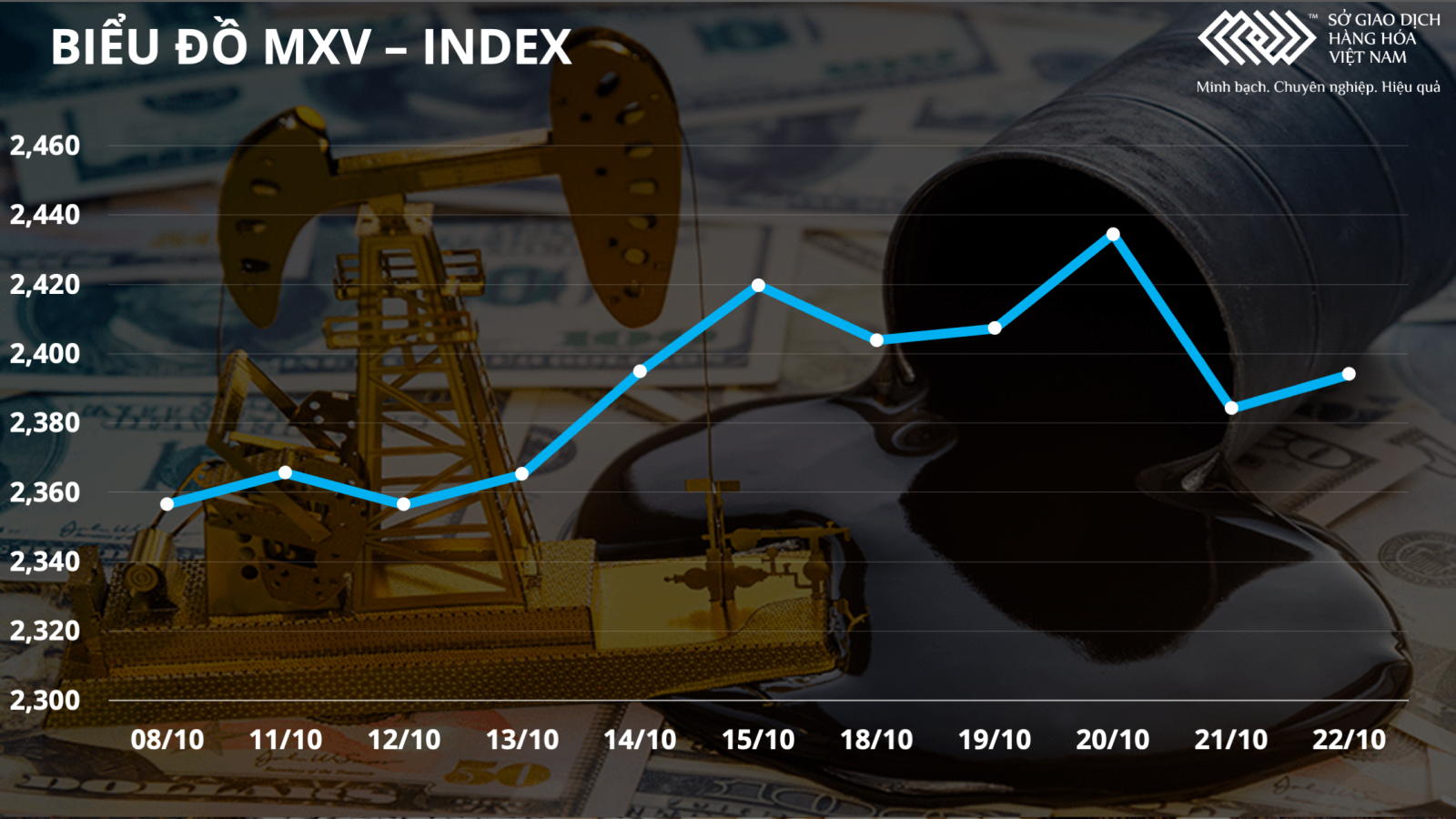

Đóng cửa tuần trước, thị trường hàng hóa thế giới chứng kiến những phiên biến động rất lớn và có sự phân hóa rõ rệt ở các nhóm hàng quan trọng. Điều này khiến chỉ số MXV-Index tuy chỉ giảm nhẹ hơn 1% xuống mức 2,394 điểm, nhưng giá trị giao dịch toàn Sở lại tăng lên trên 4,000 tỷ đồng mỗi phiên trong tuần qua.

Trong đó, dòng tiền của giới đầu tư trong nước vẫn đang tập trung vào nhóm năng lượng và kim loại, nơi chứng kiến các diễn biến rất sôi động trong thời gian gần đây.

Các mặt hàng kim loại cơ bản đều biến động mạnh

Nhóm kim loại có thể coi như tâm điểm của thị trường hàng hóa trong tuần vừa qua khi mà hầu hết các mặt hàng đều biến động mạnh và mang lại rất nhiều cơ hội cho các nhà đầu tư. Lực mua áp đảo trên thị trường bạc tuần thứ 5 liên tiếp, giúp cho giá đóng cửa tuần tăng gần 5% lên 24.45 USD/ounce, mức cao nhất trong vòng 6 tuần. Giá bạch kim biến động khiêm tốn hơn với mức giảm 0.6% còn 1052 USD/ounce. Diễn biến này không quá bất ngờ đối với thị trường, bởi trước đó, giá bạch kim đã tăng mạnh hơn nên đà tăng đang ở trong giai đoạn chững lại, còn giá bạc có được sự bứt phá mạnh mẽ nhờ vào những nỗi lo lạm phát khi mà chỉ số giá tiêu dùng CPI của Mỹ tăng lên mức cao nhất trong vòng một thập kỷ.

Với kim loại cơ bản, hai mặt hàng dẫn dắt là nhôm và đồng đều giảm mạnh khi thị trường điều chỉnh trở lại sau những phiên tăng liên tiếp trước đó. Giá đồng tăng mạnh lên 4.83 USD/pound ngay trong phiên đầu tuần nhưng lực bán chốt lời đã khiến cho giá quay đầu giảm gần 5% và đóng cửa tuần ở mức 4.5 USD/pound, bất chấp việc tồn kho đồng ở các Sở LME, Sở COMEX, và Sở Thượng Hải đều giảm mạnh.

Sự chênh lệch lớn giữa giá trị hợp đồng tương lai và hợp đồng giao ngay là yếu tố tăng tính đầu cơ, nhưng lại làm giảm lực mua trên thị trường hàng thật. Vì vậy, đến cuối tuần, lực mua đã yếu đi rõ rệt khi giá đồng gần kề với mức đỉnh lịch sử. Giá quặng sắt tiếp tục giảm 3% còn 118.5 USD/tấn. Vốn là điểm sáng của thị trường kim loại trong nửa năm nay, nhưng trong đợt tăng vừa qua của nhóm kim loại, giá quặng sắt không được “hưởng lợi”, trái lại, vẫn giảm mạnh do các chính sách hạn chế sản lượng thép nghiêm ngặt của Trung Quốc.

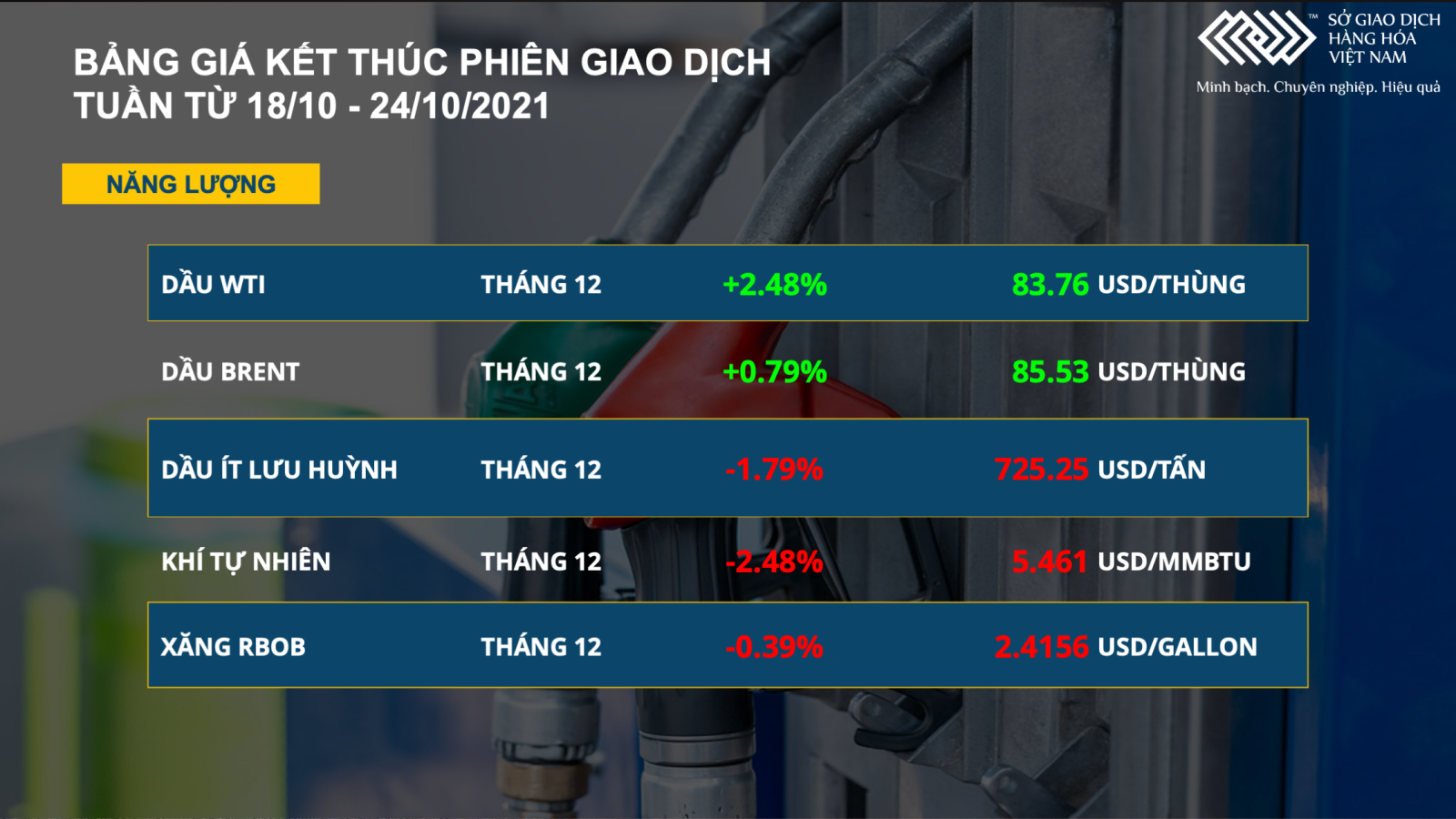

Giá dầu phục hồi nhờ lực mua bắt đáy, nhu cầu gia tăng từ phía Trung Quốc

Giá dầu tiếp tục nối dài đà tăng từ đầu tháng 9, với dầu WTI tăng 2.48% lên 83.76 USD/thùng trong khi dầu Brent tăng 0.79% lên 85.53 USD/thùng. Đây là lần đầu tiên kể từ năm 2015 giá WTI tăng 9 tuần liên tiếp.

Trong tuần, giá dầu được thúc đẩy bởi các yếu tố tồn kho tại Mỹ. Tại Cushing (Okalahoma) và Texas, khu vực giao nhận dầu thô trong các hợp đồng kỳ hạn WTI có tầm ảnh hưởng lớn đối với thị trường. Trong 2 tuần qua, lượng dầu trữ tại đây đã giảm 4 triệu thùng xuống mức 31 triệu thùng do hoạt động xuất khẩu tăng cao, trong khi theo ước tính chung, các kho chứa cần duy trì lượng dầu 20 triệu thùng để hoạt động bình thường.

Ngân hàng JPMorgan Chase cho biết, với tốc độ này, chỉ vài tuần nữa lượng dầu ở Cushing sẽ xuống đến mức nguy hiểm, thúc đẩy giá WTI tiếp tục tăng mạnh. Đây là lý do khiến cho các quỹ gia tăng nắm giữ WTI trong khi bắt đầu tiến hành chốt lời vị thế của Brent, phần nào khiến cho chênh lệch Brent - WTI ngày càng giảm, từ 2.66 USD/thùng xuống 1.77 USD/thùng chỉ trong 1 tuần.

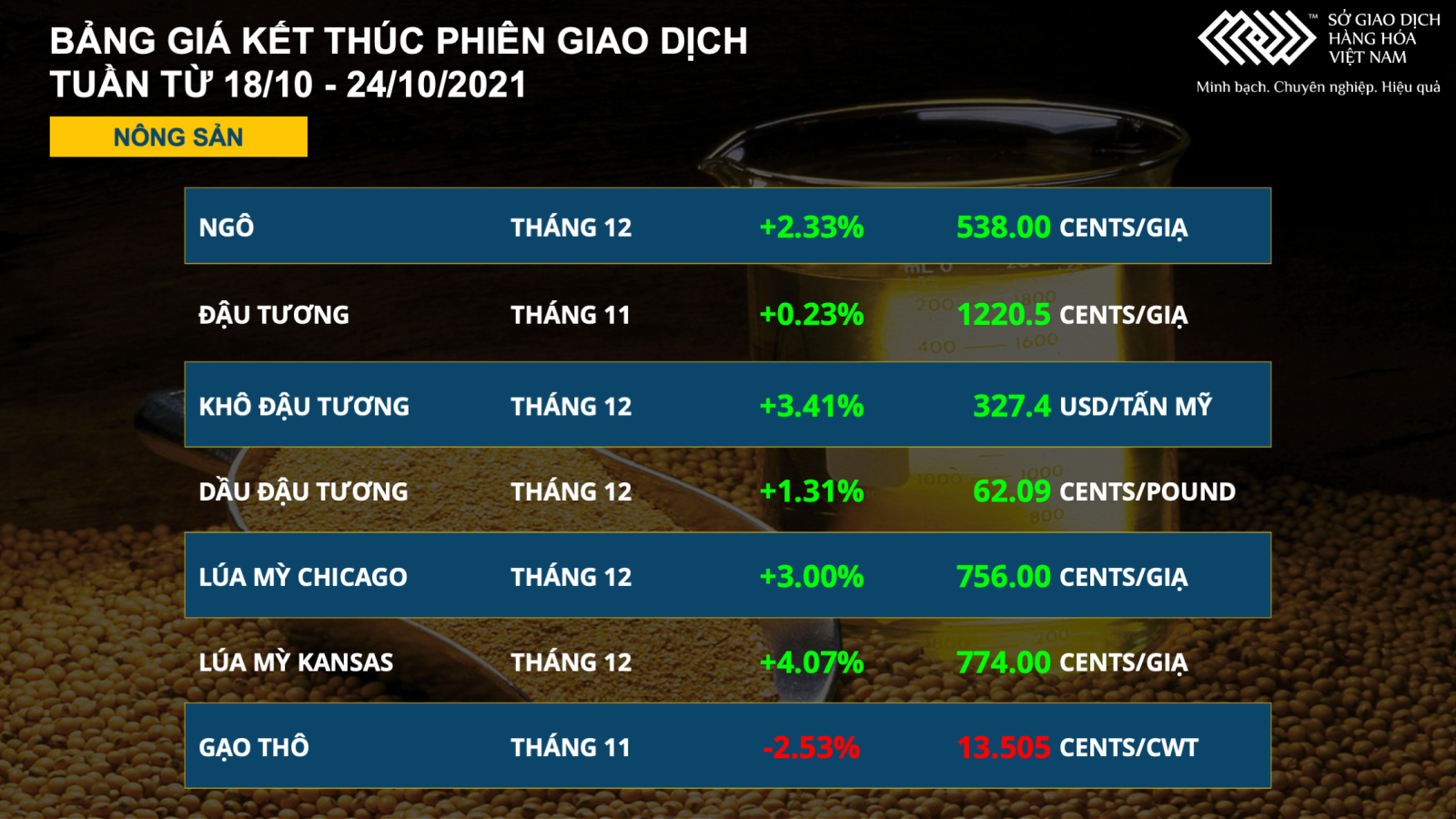

Giá các mặt hàng nông sản đồng loạt tăng mạnh trong tuần vừa qua

Cuộc khủng hoảng năng lượng ở Trung Quốc khiến các nhà máy ép dầu phải dừng hoạt động đã đẩy giá khô và dầu đậu tương tăng mạnh. Trong khi đó, tại Malaysia, để giảm bớt lo ngại về thiếu hụt nguồn cung dầu thực vật, chính phủ tuyên bố sẽ cho phép người lao động nước ngoài trong ngành sản xuất dầu cọ được quay trở lại làm việc sau gần 16 tháng. Điều này đã khiến giá dầu cọ quay đầu, thu hẹp mức tăng trong tuần sau khi đạt mức cao nhất trong lịch sử vào thứ Năm.

Giá ngô đóng cửa tuần vừa qua cũng với mức tăng khá mạnh. Nước Mỹ đang hồi phục trở lại sau đại dịch Covid-19 khiến cho nhu cầu trong ngành sản xuất ethanol, nguyên liệu pha trộn xăng sinh học, tăng lên là yếu tố chính thúc đẩy giá trong giai đoạn này. Sản lượng ethanol đang ở trong xu hướng tăng và đã đạt mức cao nhất trong hơn 2 năm qua.

Lúa mì là mặt hàng tăng mạnh nhất trong nhóm nông sản. Theo một nguồn tin thị trường, các cảng xuất khẩu của Australia đã được đặt kín lịch từ giờ đến giai đoạn cuối tháng 01 năm tới, để phục vụ cho việc vận chuyển lúa mì, sẽ được thu hoạch từ tháng 11 tới đây. Điều này cho thấy nhu cầu hiện tại của thị trường là đang rất lớn, trong bối cảnh nguồn cung từ các nước khác bị hạn chế do các chính sách thuế. Điển hình là ở Nga, khi mà thuế xuất khẩu lúa mì tiếp tục tăng đột biến đến gần 10% trong tuần này, lên mức 67 USD/tấn.

Thị trường nguyên liệu công nghiệp diễn biến trái chiều

Giá cà phê Arabica đánh mất đà tăng với mức giảm gần 2% còn 199.9 cents/pound, trái lại, giá Robusta đã hồi phục hơn 1% lên 2134 USD/tấn, kết thúc chuỗi giảm 2 tuần liên tiếp. Tuần vừa rồi, thị trường cà phê vắng bóng các tin tức cơ bản về thời tiết nhưng vẫn đủ để làm giá trên hai Sở chao đảo. Những lo ngại về nguồn cung vẫn là yếu tố hỗ trợ cho giá cà phê, khi các cảng biển lớn ở Châu Âu và Mỹ vẫn đang ở trong tình trạng kẹt cứng hàng và thiếu hụt containers.

Mức giảm mạnh gần 4% đưa giá đường 11 còn 19.08 cents/pound, và giá đường trắng về 500 USD/tấn. Lượng mưa dồi dào ở Brazil đã góp phần tăng tiềm năng cho niên vụ sắp tới, góp phần xoa dịu những lo lắng về nguồn cung, là yếu tố khiến cho giá cả hai mặt hàng đều giảm mạnh.

Thị trường hàng hóa sẽ tiếp tục diễn biến sôi động trong tuần này

Dầu thô và kim loại đang là các mặt hàng bị ảnh hưởng nhiều bởi các thông tin kinh tế vĩ mô, nên tuần này sẽ tiếp tục là một tuần rất náo nhiệt của thị trường khi Mỹ sẽ công bố số liệu GDP quý III vào 19h30 tối thứ Năm tới.

Các mặt hàng kim loại quý được kỳ vọng sẽ tiếp tục tăng trưởng tốt trong tuần nhờ những áp lực về lạm phát trên toàn cầu. Đối với các mặt hàng kim loại cơ bản, dù trải qua mức giảm mạnh trong tuần trước nhưng nhiều khả năng giá sẽ phục hồi trở lại nhờ lạc quan vào triển vọng tiêu thụ. Sau khi chạm đáy, các quốc gia phát triển sẽ buộc phải gia tăng sản lượng bất chấp giá năng lượng vẫn đang ở mức cao. Các nhà máy luyện kim lớn ở châu Âu trước đó đã bị giảm công suất khoảng 50%, nay đã có dấu hiệu khôi phục hoạt động sản xuất.

Trong khi đó, Tổ chức Các nước xuất khẩu dầu mỏ và đồng minh OPEC+, tổ chức duy nhất có khả năng gia tăng sản lượng nhanh chóng hiện tại, tiếp tục từ chối tăng kêu gọi sản xuất thêm của các nước tiêu thụ lớn. Điều này khiến cho Tổng thống Mỹ J.Biden buộc phải chấp nhận giá xăng nội địa sẽ duy trì ở mức cao ít nhất cho đến hết năm, trong khi Trung Quốc tiếp tục đẩy mạnh thu mua dầu diesel, còn Ấn Độ nhập khẩu trở lại than nhiệt. Theo đánh giá của Sở Giao dịch Hàng hóa Việt Nam Các yếu tố này sẽ thúc đẩy giá các mặt hàng năng lượng nói chung và dầu thô nói riêng trong tuần này, giúp cho chuỗi tăng của dầu tiếp tục kéo dài.