Công bố các mức thuế suất thuế nhập khẩu ưu đãi mặt hàng xăng, dầu năm 2015

Theo đó, căn cứ Nghị quyết số 295/2007/NQ-UBTVQH12 ngày 28/9/2007 của Ủy ban Thường vụ Quốc hội về việc ban hành biểu thuế xuất khẩu theo danh mục nhóm hàng chịu thuế và khung thuế suất đối với từng nhóm hàng, biểu thuế nhập khẩu ưu đãi theo danh mục nhóm hàng chịu thuế và khung thuế suất ưu đãi đối với từng nhóm hàng; Căn cứ Nghị định số 83/2014/NĐ-CP ngày 03/9/2014 của Chính phủ về kinh doanh xăng dầu. Bộ Tài chính công bố mức thuế nhập khẩu ưu đãi các mặt hàng xăng, dầu thuộc nhóm 2710 tại Biểu thuế nhập khẩu ưu đãi tương ứng với các mặt hàng xăng dầu trên thị trường thế giới, cụ thể như sau:

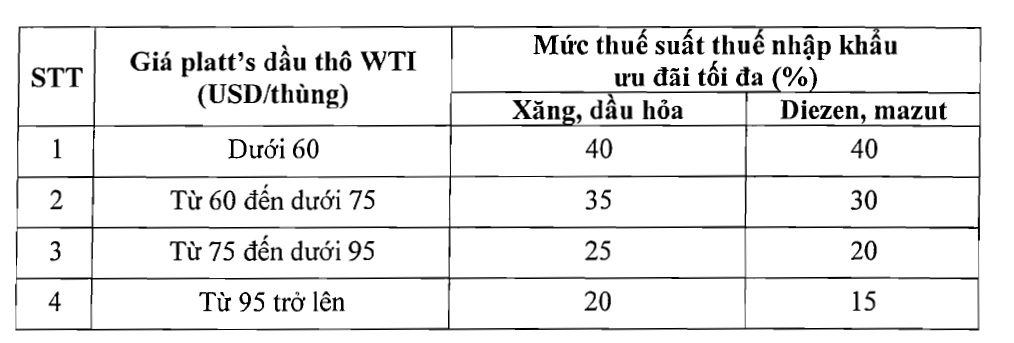

|

Trong đó:

Mặt hàng xăng có mã số: 2710.12.11; 2710.12.12; 2710.12.13; 2710.12.14; 2710.12.15; 2710.12.16; 2710.12.30; 2710.12.40; 2710.12.50; 2710.12.60; 2710.12.70; 2710.12.80; 2710.12.90. Mặt hàng dầu hỏa có mã số: 2710.19.83. Mặt hàng dầu điêzen có mã số: 2710.19.71; 2710.19.72. Mặt hàng dầu madút có mã số: 2710.19.79.

Bộ Tài chính cho biết, giá platt’s dầu thô WTI được sử dụng làm căn cứ xác định và ban hành mức thuế suất thuế nhập khẩu ưu đãi nêu trên là giá theo công bố của hãng tin Platt trên thị trường Singapore của bình quân 15 ngày trước ngày điều chỉnh thuế suất thuế nhập khẩu ưu đãi của các mặt xăng, dầu liên quan.

Các mức thuế suất thuế nhập khẩu ưu đãi nêu tại công văn này là một trong những căn cứ, cơ sở để Bộ Tài chính xem xét, ban hành Thông tư hướng dẫn về mức thuế suất thuế nhập khẩu ưu đãi cụ thể đối với các mặt hàng xăng dầu. Đây cũng là một trong những căn cứ để các doanh nghiệp đầu mối kinh doanh xăng dầu chủ động xây dựng kế hoạch, phương án kinh doanh.

Công văn này thay thế Công văn số 837/BTC-CST ngày 19/01/2010 của Bộ Tài chính hướng dẫn về các mức thuế suất thuế nhập khẩu ưu đãi mặt hàng xăng, dầu tương ứng với giá mặt hàng xăng, dầu trên thị trường thế giới.

Vậy là sau gần 5 năm, kể từ khung thuế suất nhập khẩu xăng dầu (tương ứng với các mức giá xăng dầu cụ thể) tại Công văn số 837/BTC-CST (ngày 19/1/2010) được ban hành, Bộ Tài chính đã vừa thay đổi khung thuế suất này bằng Công văn số 17728/BTC-CST.

Chi tiết Công văn số 17728/BTC-CST xem tại đây.